Bankaların 200 Bin TL İhtiyaç Kredisi Paketleri Karşılaştırması

Finansal ihtiyaçların karşılanması konusunda Türkiye'deki vatandaşlar için bankaların sunmuş olduğu ihtiyaç kredileri, ekonomik hareketliliğin ve bireysel finansmanın önemli bir sacayağıdır. 200 bin Türk Lirası tutarında bir ihtiyaç kredisi almak isteyen bireyler için bankaların sunduğu çeşitli paketler, dikkat çekici seçenekler sunuyor. Bugün ise bu kredilerin faiz oranları, aylık taksitleri ve toplam geri ödeme miktarlarına dair bir karşılaştırma yaparak, tüketicilere kapsamlı bir bakış açısı sunuyoruz.

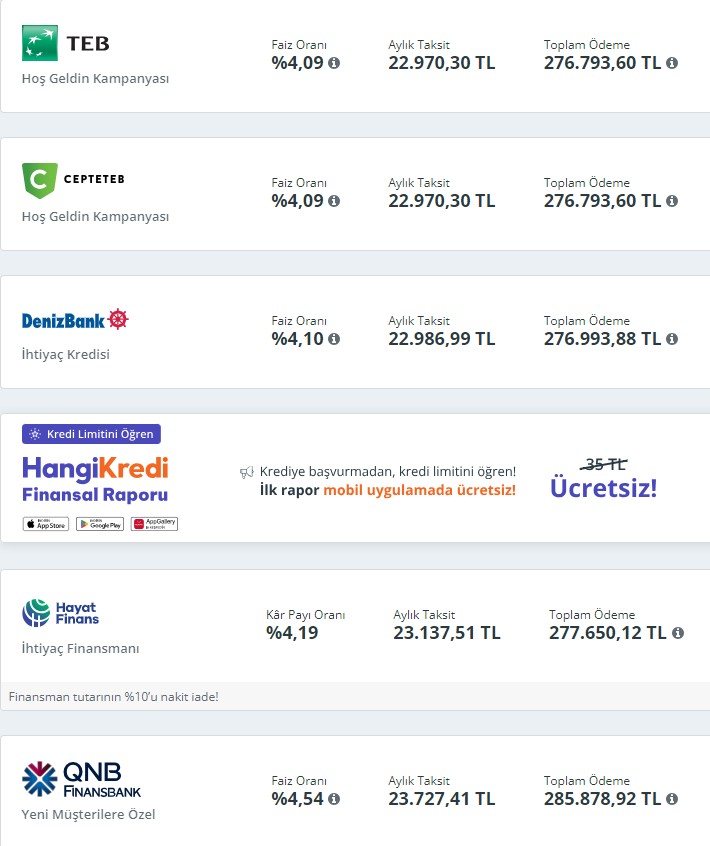

TEB, Cepteteb, DenizBank, HangiKredi ve QNB Finansbank gibi sektörün önde gelen isimlerinin 200 bin TL tutarında ihtiyaç kredisi için öne sürdüğü teklifleri göz önünde bulundurarak, okurlarımıza her bir teklifin avantajları ve dezavantajlarını sunuyoruz. Faiz oranlarına baktığımızda, %4,09 ile %4,54 arasında değişen oranlar görmekteyiz. Bu oranlar, Türkiye'nin mevcut ekonomik koşulları ve Merkez Bankası politikaları çerçevesinde değerlendirildiğinde, rekabetçi olduğu kadar, tüketicinin bütçesini de etkileyecek önemli bir faktördür.

Aylık taksitler ve toplam geri ödeme miktarlarına göz attığımızda, en düşük aylık ödeme 22.970,30 TL ile TEB'den gelirken, en yüksek aylık ödeme ise 23.727,41 TL ile QNB Finansbank tarafından sunulmaktadır. Burada, kredi vadesinin uzunluğu ve tüketicinin ödeme planı tercihleri, aylık taksit miktarlarının belirlenmesinde önemli rol oynar. Kredinin toplam geri ödeme miktarları ise 276.793,60 TL ile 285.878,92 TL arasında değişkenlik gösteriyor. Bu, alınacak kredinin uzun vadede tüketiciye maliyetini gözler önüne seriyor.

Krediyi daha cazip kılan unsurlardan bir diğeri ise, bankaların "Hoş Geldin Kampanyası" gibi çeşitli kampanyalar düzenlemesi ve müşterilerine ek avantajlar sağlamasıdır. Örneğin, DenizBank'ın "İhtiyaç Kredisi" paketi veya HangiKredi'nin mobil uygulamasında ücretsiz finansal rapor sunumu, göz önünde bulundurulması gereken etkenler arasında yer alır.

Hayat Finans'ın %4,19'luk kâr payı oranıyla sunduğu "İhtiyaç Finansmanı" ürünü, alternatif bir finansman yöntemi olarak öne çıkıyor. Banka, finansman tutarının %10'unu nakit iade olarak müşterilerine geri verme vaadiyle dikkat çekiyor. Bu tür teklifler, özellikle faiz oranlarından kaçınmak isteyen tüketiciler için ilgi çekici olabilir.

Kredi paketlerinin analizi sırasında, kullanıcıların özel durumlarına ve ihtiyaçlarına uygun en iyi paketi bulmalarında dikkat etmeleri gereken bazı temel unsurlar şunlardır: Faiz oranları, aylık ödeme tutarları, kredi vadesi ve ödeme seçenekleri. Ayrıca, erken ödeme cezaları, sigorta masrafları ve diğer ek ücretler gibi faktörler de toplam maliyeti doğrudan etkileyebilir.

Sonuç olarak, 200 bin TL'lik bir ihtiyaç kredisi almayı düşünen bireyler, bankaların sunduğu farklı paketleri titizlikle değerlendirmeli ve kendi finansal durumlarına en uygun seçeneği belirlemelidir. Ekonomik koşulların ve kişisel mali durumun iyi bir değerlendirilmesi sonrasında, tüketicilerin ihtiyaçlarını karşılayacak en uygun kredi paketini seçmeler

eleri, uzun vadede hem bireysel bütçelerine hem de finansal hedeflerine katkıda bulunacaktır.

Tüketiciler için hayati önem taşıyan bu finansal karar, sadece mevcut durumlarını değil, aynı zamanda gelecek planlarını da büyük ölçüde etkileyebileceğinden, bankaların tekliflerini değerlendirirken ayrıntılı bir araştırma ve özenli bir karşılaştırma yapmak, büyük bir önem taşımaktadır. Bu yüzden, bu analiz ve karşılaştırmalar, tüketicilerin bilinçli bir şekilde en uygun kredi seçeneklerini belirlemelerine yardımcı olacak ve finansal bilinç düzeylerini artıracaktır.

Bankaların ihtiyaç kredisi teklifleri, Türkiye'nin değişen ekonomik şartlarına uyum sağlamakta ve tüketicilerin değişik finansal ihtiyaçlarına cevap vermekte. Seçenekler arasında doğru bir tercih yapmak, tüketicilere hem anlık finansal rahatlık hem de uzun vadeli mali disiplin sağlayabilir. Ekonomik istikrarın sağlanmasında kritik bir rol oynayan bu krediler, bireylerin hayatlarında yeni başlangıçlar yapmalarına veya beklenmedik mali zorluklarla baş etmelerine imkan tanıyor.

Banka tekliflerinin karşılaştırılması, ekonomik koşulların ve finansal ürünlerin anlaşılmasında önemli bir araç olarak öne çıkmaktadır. Her bir bankanın faiz oranı, aylık taksit miktarı ve toplam geri ödeme tutarı gibi temel özellikleri, tüketicilerin bütçelerine ve ödeme kapasitelerine en uygun kredi paketini bulmalarında yardımcı olacaktır. Bu bağlamda, tüketicilere sunulan detaylı finansal raporlar ve karşılaştırmalar, finansal tercihlerinin şekillendirilmesinde belirleyici bir role sahip olabilir.